Miks on vaja maad hinnata, teada maa väärtust ning mida see endaga kaasa toob, selgitavad Sulev Liivik Rahandusministeeriumist ning Veronika Ilsjan Maa-ametist.

Valitsus andis kevadel rohelise tule töötada välja maa regulaarse hindamise kord, et maa rent ja -maks vastaksid ajas muutuvale turuväärtusele. Nüüd ootavad seadusemuudatuse ettepanekud arvamusi eelnõude infosüsteemis.

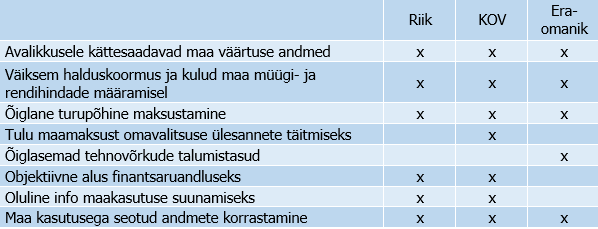

Keda ja mida mõjutab maade hindamine?

Maa hindamisel määratakse iga maatüki ligikaudne turuväärtus ehk leitakse selle maksustamishind. Üldiselt on inimestele teada, et maade hindamine mõjutab maamaksu ja rendi suurust, kuid mõju ühiskonnale on laiem. Kui tekib vajadus otsustada tehingu hinna üle, annab maksustamishind esmase hinnainfo ja vähendab riski teha teadmatusest ebasoodne tehing. Lisaks võimaldab see maaga seotud tehinguid teha osal juhtudel väiksema raha ja ajakuluga, ilma ekspertarvamusi tellimata. Info maa väärtuse kohta muutub kõigile maakatastris tasuta kättesaadavaks.

Viimati hinnati maad korraliselt 2001. aastal. Praegune maa maksustamishind on 20 aastaga kaugele maha jäänud turuväärtusest. Maa hind on tunduvalt tõusnud, kuid muutused erinevad piirkonniti ja maa kasutusotstarbest tulenevalt.

Maade hindamisel on vaja arvestada, mis sellega kaasneb, eriti maamaksu silmas pidades. Seal, kus vaja, võetakse appi kaitsemehhanismid. Millised, sellest tuleb juttu alljärgnevalt.

Maamaks põhineb maa väärtusel

Piiratud ressursina peab maa olema kasutuses ning maamaks suunama omanikke ja rentnikke maad kasutama ühiskonna heaolu ja majanduskasvu soodustavalt. Kui puudub rahaline surve maad kasutada sellel midagi kasulikku tehes, võivad majanduslikult head ideed jääda realiseerimata just maapuuduse tõttu.

Maamaks põhineb maa turuväärtusel, mis sõltub eelkõige asukohast ja vähemal määral ka kasutamisvõimalustest. Mida suuremat heaolu või tulu on kasutamisest võimalik saada, seda suuremaks kujuneb maa hind ja seeläbi ka maamaks. Samal ajal ei tohi see pärssida maa kasutamiselt tuluteenimist.

Maamaksu maksvad eraisikud ja ettevõtjad ning see laekub täielikult asukoha omavalitsuse eelarvesse. Omavalitsus määrab piirkonna maksumäärad ja kui palju maksutulu maamaksust saadakse. Olenevalt asukohast moodustab maamaks 1–5% omavalitsuste tuludest [1].

Mida laekuva maamaksuga tehakse? Iga maaomaniku huvi peaks olema, et tema kinnisvara ümbruses olev taristu ja elukeskkond on korras ja toimiv. Selle korraldamine on omavalitsuse ülesanne. Maamaksu tulu kasutatakse enamasti kohalike teenuste paremaks muutmiseks, näiteks teede ja tänavate korrastamiseks jt.

Maksimaalne maksumäär väheneb

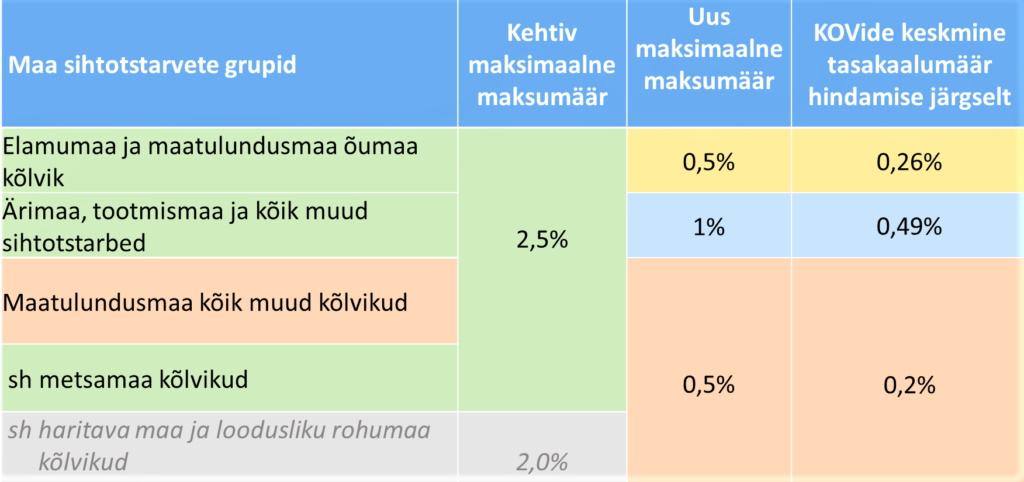

Maamaks arvutatakse maksustamishinna ja maksumäära korrutisena. Kui praegu on selle maksimum 2–2,5% maa maksustamishinnast, siis tulevikus oleks see 0,5–1%. Seega soovitakse tuua määr allapoole 2,5 (ärimaa) kuni 5 (metsamaa) korda, mis hoiab ära tulevikus maamaksu liigse kasvu.

Uue maksimaalse määra seadmisel arvestati, et see ei hakkaks pärssima elamispindade väljaüürimist, põllupidamist ja metsaomamist. Põllu- ja metsamaale nähakse ette ühtne maksimummäär 0,5%, sest põllupidajale ja metsaomanikele on maa majandustegevuse peamine vahend. Äri- ja tootmismaale jt on määr natuke kõrgem, sest enamikule äridest ei ole maa oluline tootmissisend ja maamaks ei mõjuta ettevõtete kulusid märkimisväärselt.

Omavalitsus otsustaks edaspidi maksu 1) elamu- ja õuemaale; 2) metsale, põllule, rohumaale; 3) äri- ja tootmismaale ning muu otstarbega maale. Seda aga seaduses lubatud maksimaalse määrani.

Tabelis on toodud praegune ja tulevane maksumäär maa kasutusotstarvete kaupa. Tabelis toodud omavalitsuste keskmine näitab, missugune oleksmäär pärast maade hindamist, kui nad otsustaks jätta maksukoormuse tänasele tasemele (ca 60 miljonile eurole).

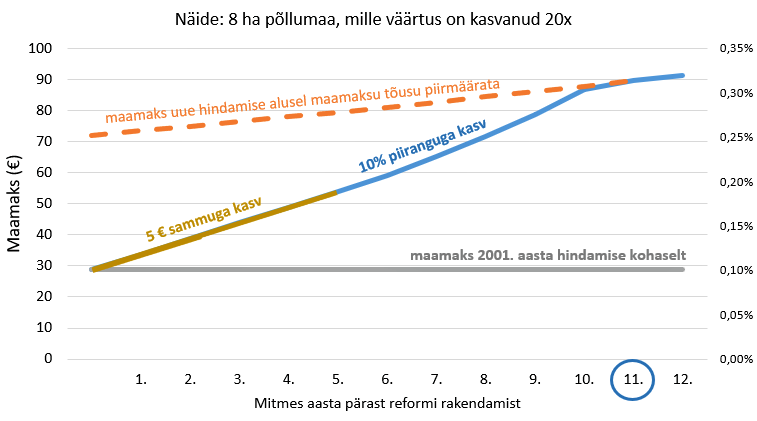

Maamaks saab tõusta kuni 10% aastas

Kui omavalitsused lähtuvas tabelis toodud „tasakaalumäärast“, siis paljudel juhtudel jääks maamaks hindamisjärgselt enam-vähem praegusele tasemele, osal juhtudel ka väheneks. Keskmisest kiiremini tõusnud hinnaga maade puhul tekib vajadus maamaksu hüppelist kasvu piirata. Sellele seatakse seaduses 10% piir. Seega ühegi inimese ega ettevõtte maamaks ei saa olla varasema aastaga võrreldes suurem kui 10% (v.a juhul, kui muutuvad maa pindala ja kasutus). See piir jääks kehtima ka kõigi järgnevate hindamiste ja maksutõusude korral. Juhul kui 10% aastakasv tuleb alla viie euro, tõuseks maamaks viis eurot [2], sest alla viie eurost maksuteadet ei väljastata. Maamaks ei saa olla kunagi suurem kui maa maksustamishinna ja maamaksu korrutis.

Oletame, et isiku maamaks oli enne uut hindamist 30 eurot aastas. Kui leevendusmehhanismi poleks, tõuseks see hindamise järgselt kohe 70 euroni. Aastase kasvu piiri tõttu toimub üleminek uuele summale laugelt, 11 aasta jooksul. Maks kasvab, kas viie euro kaupa või 10% aastas, olenevalt kumb on suurem.

Kodualuse maamaksu vabastus jääb kehtima ja laieneb

Koduomanikud ei pea maamaksu tõusu pärast muretsema, sest rahvastikuregistrijärgse kodualuse maa maksuvabastus säilib nii, nagu see 2012. aastal kehtestati. Lisaks laiendatakse seadusemuudatusega kodualuse maamaksu vabastust selliselt, et kui kortermaja esimesel korrusel asub näiteks äripind, siis seaduse vastuvõtmisel ei peaks koduomanikud alates 2024. aastast ärimaa osa eest enam maamaksu maksma. See muudatus mõjutab umbes 9700 kodu [4].

Maamaksu koormus on väike ja nii ka jääb

Maamaksu laekumine on püsinud 2012. aastast ühesugusena (laekunud on 58–59 miljonit eurot aastas), sest hindamist ei ole pärast 2001. aastat enam toimunud ja maksumäärad on püsinud 2012. aastast maksimumil. See on tähendanud võrreldes 2000. aastaga maamaksukoormuse vähenemist SKP-s [5]. Samal ajal on inimeste sissetulekud ja majandus kasvanud 6], samuti on kasvanud omavalitsuste kulud taristu, eelkõige teede korrashoiule. Uus maksimummäär on seatud nii, et maksukoormus SKP-s ei saaks ületada 2000. aasta taset. Kuna maamaksu aastasele kasvule on piirang, on saaks sinnapoole liikumine olla lauge ja aeglane. Aga tuleviku võimalik maksutõus sõltub omavalitsuste otsustest.

Õiglasem talumistasu ja riigimaade rent

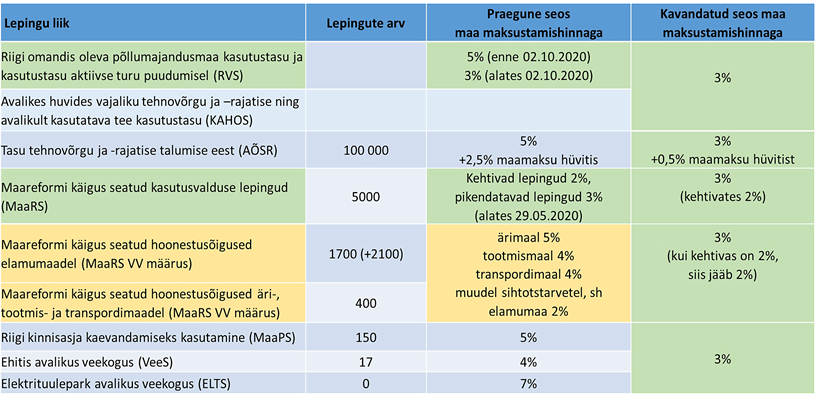

Maa maksustamishinnaga on seotud ka tehnovõrkude talumise hüvitised ja paljud riigimaade kasutuslepingute (rendilepingute) tasud. Hindamine muudab talumistasud õiglasemaks, mis võib suurendada tulevikus maaomanike huvi talumise hüvitiste vastu. Samuti muutuks õiglasemaks riigimaa rentimine, sest sarnaselt eramaadele muutuks kasutustasu turutingimustele vastavaks.

Kasutustasude järsu kasvu ärahoidmiseks on kavas kõikidele kasutustasudele kehtestada ühtne määr 3% praeguse killustatud süsteemi asemel, kus tasud on 2–7% maa maksuhinnast, on. See rakenduks eelkõige uutele lepingutele, aga ka juba sõlmitud lepingute puhul oleks võimalik läbi rääkida muutmine ja tasumäära vähendamine. Teiseks lihtsustatakse maareformi käigus seatud lepingute lõpetamist ja maade väljaostmist, mis vähendaks ka riigi halduskoormust. Lisaks muudetakse hindamismetoodika nendel maadel, kus puudub aktiivne turg.

Kui maa maksustamishinnad vastavad turuväärtusele, siis on võimalik neid laialdasemalt kasutada lepingute koostamisel. See võimaldaks kokku hoida raha ja vähendada töömahtu eksperthinnangute tellimiselt.

Kokkuvõtteks

Järgmine maade hindamine soovitakse läbi viia 2022. aastal ja edaspidi igal neljandal aastal. Hindamise tulemused võetakse maamaksu, talumistasude ja riigimaade kasutustasude arvestamisel aluseks alates 2024. aastast. Nii jääb pärast hindamist piisav aeg, mil kõik saavad tutvuda neid puudutavate muudatustega.Maa hindamise ja sellega kaasnevate muudatuste seadus ootab nüüd ministeeriumite ja huvirühmade arvamusi 7. jaanuarini. Eelnõu ja seletuskirjaga saab tutvuda eelnõude infossteemis.

Laekuvaid ettepanekud analüüsitakse ja tehakse vajadusel muudatused, seejärel esitatakse eelnõu valitsusele. Valitsuses heakskiidu järel esitatakse eelnõu menetlemiseks riigikogule.

Maa hindamise viib läbi Maa-amet, kelle veebilehelt leiab jooksvalt infot hindamise ettevalmistamise kohta.

[1] Maamaksu nt Tallinnas 3,6%, Märjamaa vallas 4,7% ja Võru linnas 0,4% tuludest 2019. a, riigiraha.fin.ee.

[2] Maamaks ei saa olla suurem kui maa maksustamishinna ja maamaksu määra korrutis

[3] Maamaksu tõusu piirmäärata maamaksu on tinglikult suurendatud THI võrra, et näitlikustada tulevaste perioodide hindamise mõju. Lihtsustamise mõttes ei ole joonistele pandud 4 aasta järel planeeritavate hindamiste mõju astmelise muutusena

[4] Elamu- ja ärimaa liitsihtotstarbega maadel elavate kodumanike (rahvastikuregistri järgne elukoht) maksuteadete kogu arv. Allikas Maksu- ja Tolliamet

[5] Maamaksu tulu osakaaluna SKP-s on vähenenud 2000. a 0.39%-lt 2018. a 0,23%-le.

[6] SKP kasv perioodil 2000- 2018. a on olnud 4,2 korda. Allikas Statistikaamet.